UNA: nasce l’Osservatorio sul comparto della comunicazione; la produzione 2020 vale 15 miliardi di euro

Presentata la ricerca che definisce il nuovo perimetro del mercato, realizzata dall’Università di Pavia; Andrea Cornelli (PR Hub): «Confermiamo la nostra centralità nel rapporto con stakeholder e istituzioni»

Andrea Cornelli, Vice Presidente di UNA e coordinatore PR Hub

UNA – Aziende della Comunicazione Unite dà il via all’Osservatorio UNA sulla industry della comunicazione, che costituisce un monitoraggio costante del perimetro del mercato, delle dinamiche e delle aziende che ne fanno parte. L’iniziativa è stata realizzata con l’Università di Pavia, che firma anche la ricerca sulle dimensioni complessive del comparto e del mercato del lavoro che su esso insiste, individuando nuovi profili professionali emergenti. Altro obiettivo della ricerca è individuare le eventuali dinamiche di diseguaglianza fra i generi, ed evidenziare i trend che caratterizzano il cambiamento nella domanda di comunicazione da parte dei clienti, nonché le strategie che gli operatori del settore hanno messo in opera per rispondere anche durante il periodo pandemico.

«L’ultima ricerca questo tipo risale a 2013», spiega Andrea Cornelli, Vice Presidente UNA e coordinatore di PR Hub. La mancanza di dati aggiornati che descrivano il mercato è un vuoto informativo che con questa indagine viene colmato: «La nostra associazione governa il cambiamento e conferma la centralità nel rapporto con stakeholder e istituzioni. Dalla ricerca emergono elementi già percepiti ma comunque sconcertanti, come ad esempio la persistenza del gender gap nonostante una presenza femminile superiore che nel resto dei settori industriali in Italia. C’è un problema culturale complicato da correggere; avremo modo di approfondire queste riflessioni, infatti la ricerca sarà ripetuta per evidenziare i trend, questo è un anno zero».

Un comparto da 15 miliardi di euro

Il mercato della comunicazione in Italia conta circa 10.598 imprese totali, che occupano 26mila persone e con un totale produzione complessivo nel 2020 di circa 15 miliardi di euro. Oltre il 40% ha da 3 a 5 dipendenti, il 45% meno di 3 dipendenti, ma nonostante la numerosità di queste piccole o piccolissime imprese, il 57% dei ricavi complessivi del comparto è generato dalle imprese più grosse, da più di 50 dipendenti, che insieme alle medie rappresentano poco meno dell’1% del comparto.

La stratificazione dei sotto-settori appare stabile negli ultimi tre anni, con una importante prevalenza dell’advertising. L’area delle relazioni pubbliche sembra meno specializzata delle altre, con un’offerta che va dal press office alla consulenza strategica. I grandi centri media rappresentano una parte minoritaria del mercato, ma assorbono una quota molto rilevante del totale produzione. Il profilo della loro offerta è generalista nell’area della mediazione e organizzazione delle relazioni con la domanda di comunicazione. Molto più verticali gli altri sotto-settori.

Distribuzione sul territorio

La distribuzione delle aziende di comunicazione sul territorio appare polarizzata tra la Lombardia e in particolare Milano, con oltre il 47%, Roma con l’11%, l’area torinese (8%) e veneta (5%). I centri media sono concentrati in Lombardia (67%), mentre il settore delle pr appare diviso fra l’area milanese, con la maggioranza relativa (47%), e romana (22%). Il comparto è quasi assente nelle regioni del Sud Italia, fatta eccezione per la Puglia dove è presente con il 4%.

La ricerca è stata presentata da Flavio Ceravolo, direttore del corso di laurea magistrale e del master di secondo livello MUST dell’Università di Pavia. «Lo studio evidenzia che il comparto delle aziende della comunicazione è una voce importante nell'economia italiana, che sta seguendo un percorso di trasformazione molto profondo legato al DNA stesso delle professioni al suo interno, iniziato con la diffusione dei social media e accelerato dal covid. Nell’area della comunicazione stanno cambiando sia le professionalità richieste, sia l’offerta di prodotti e servizi, per almeno un terzo delle imprese».

Il nodo del gender gap

Il mercato del lavoro delle aziende di comunicazione appare più femminilizzato della media nazionale e, secondo i dati delle imprese considerate, la proporzione di donne sul totale scende poco al di sopra della metà della forza lavoro nel 2020 (54,6%) a fronte di una presenza femminile secondo i dati ISTAT del 42%.

Nonostante il comparto della comunicazione sia considerato meno affetto da discriminazioni di genere, resta però difficile per le donne raggiungere posizioni apicali e fare carriera di vertice. Inoltre, se nel periodo tra il 2019 e il 2020 si osserva un contrazione sensibile delle risorse umane per l’11,4% delle aziende del comparto, tale emorragia si concentra principalmente presso le lavoratrici con il 68% delle risorse andate perse.

L’impatto della pandemia sul business

Nel quinquennio precedente alla pandemia quasi la metà delle aziende del campione aveva incrementato le proprie risorse umane interne, alcune in maniera significativa (12%). Solo il 2,5% del campione ha ridotto gli addetti. Il calo registrato dal 2019 riguarda, invece, soprattutto le medie e piccole imprese (73%). Per contro, sembra che la pandemia abbia favorito la crescita di alcune imprese, in primo luogo sul fronte dell’offerta.

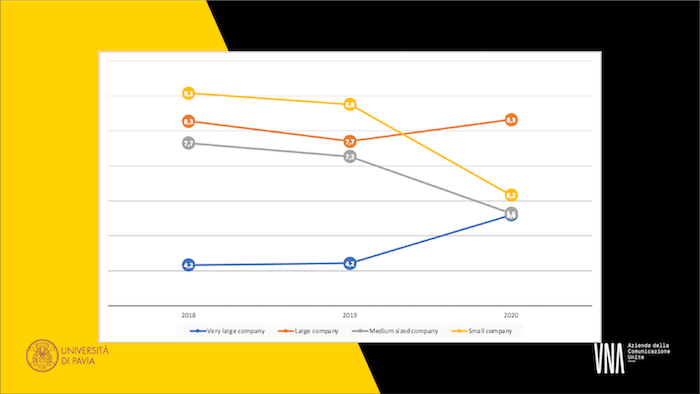

Il 25% delle imprese avrebbe colto questa sorta di “terribile occasione” per rinnovare i propri servizi. La pandemia ha avuto effetti importanti anche sulle marginalità, ma non per tutti: cresce quella delle aziende grandi e molto grandi, cala quella delle piccole e medie.

Margine di profitto in % per classe dimensionale

I nuovi servizi offerti si concentrano nel mondo digitale e riguardano per l’80% dei casi competenze in area social media management, e in misura minore (53%) SEO e più in generale digital communication (74%), mentre il 65% delle aziende ha aggiunto anche servizi di produzione audio e video. Questo ultimo dato sembra confermare la tendenza che le professioni del mondo audiovisivo stanno diventando sempre più organiche alle dinamiche della comunicazione digitale sui social. Inoltre, crescono i clienti.

Il 48,5% degli intervistati dichiara che il numero di clienti con cui ha lavorato fra il marzo 2020 e il marzo 2021 è aumentato almeno del 10%. Per il 33% è rimasto stabile, mentre per il 18,5% si è contratto significativamente. Alla crescita del numero di clienti, tuttavia, non corrisponde una crescita di fatturato. Solo il 6% dichiara nello stesso periodo un aumento significativo di fatturato, mentre una azienda su cinque (20,3%) ha avuto una perdita a non ancora recuperata.

Il ruolo chiave del digitale

La trasformazione digitale è al centro dell’evoluzione del mercato della comunicazione; alcune aziende ne colgono l’urgenza, altre resistono. Complessivamente però il processo viene accolto con la giusta attenzione. Il 56% delle aziende intervistate dichiara di utilizzare tecnologie digitali avanzate in tutte le fasi della produzione, mentre il 26% ne fa uso solo quando queste sono considerate interessanti e utili ai fini aziendali.

Il 18% del campione fa un uso molto limitato delle tecnologie digitali utilizzandole solo se necessario (8%) o dichiarando di non averne bisogno per il proprio business di riferimento (10%). Le aziende che si riconoscono in quest’ultima categoria sono, di fatto, tutte piccole imprese che concentrano la loro attività nella progettazione creativa, nelle relazioni pubbliche e nelle attività di press office tradizionale.

Il 15% delle aziende dichiara di fare uso di AI; questa innovazione spinta è presente nelle piccole realtà molto verticali che evidentemente hanno le risorse necessarie per investire anche in questo tipo di sviluppo tecnologico.

Le nuove professioni

Uno degli aspetti più importanti di questa trasformazione digitale è l’impatto sulle professionalità più ricercate. I primi quattro profili riguardano rispettivamente la progettazione e gestione di piattaforme digitali (42%), la gestione dei social media (37%), l’ottimizzazione SEO e SEM (31,5%), l’analisi dei dati e in particolare dei big data (31,4%).

Seguono immediatamente le professioni grafiche e accounting (27%). Un’azienda su cinque ricerca profili professionali di produzione audiovideo. Rispetto al passato e al periodo pre-pandemico, crescono anche profili legati ai big data e ai sistemi di gestione dell’AI, e di relazione con i media e con il cliente.

In futuro dovrebbe calare la richiesta di profili ingegneristici di gestione di piattaforme, e contemporaneamente crescere quella di profili di analisi strategica, content creation, e di professionisti della produzione audio-video da internalizzare.