Ipsos: Google torna in vetta alla classifica del “The Most Influential Brands” 2019. Dallo studio emerge come le marche possano costruire la propria influenza grazie all’azione e alla comunicazione

L’Istituto di cui è A.D. Nicola Neri ha presentato ieri i risultati della sesta edizione dell’indagine che, nella top ten, vede piazzarsi inoltre Amazon, Whatsapp, PayPal, Microsoft, YouTube, Samsung, FaceBook, Mulino Bianco e Visa

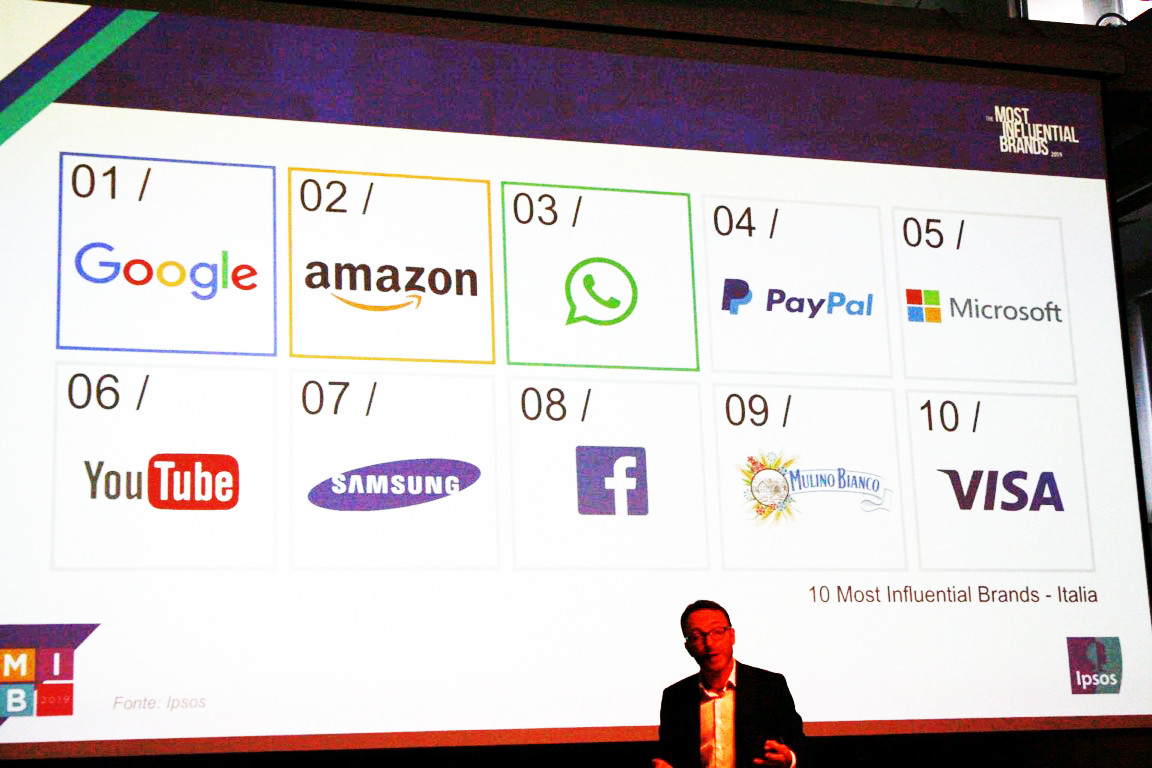

Torna l’appuntamento “The Most Influential Brands” (MIB 2019) di Ipsos, lo studio che attraverso le opinioni di 4.550 italiani offre un affresco su quali siano le marche in grado di influenzare maggiormente la nostra vita quotidiana. Il MIB 2019, sesta edizione della ricerca, si è avvalsa della preziosa esperienza e competenza di Paolo Iabichino, con cui l’Istituto di cui è A.D. Nicola Neri ha intrapreso una collaborazione continuativa al fine di offrire ai brand una consulenza strategica a 360°. Trustworthy (fiducia, affidabilità), Engagement (coinvolgimento), Leading Edge (innovazione, capacità di far tendenza), Corporate Citizenship (impegno e ruolo sociale), e Presence (presenza): sono questi i cinque fattori presi in esame per determinare l’influenza di una marca. La top ten di quest’anno vede Google tornare in testa alla classifica, seguita, nell’ordine, da Amazon, Whatsapp, PayPal, Microsoft, YouTube, Samsung, FaceBook, Mulino Bianco e Visa.

Rispetto al 2018, se il podio rimane ad appannaggio sempre degli stessi tre colossi, è interessante notare come FaceBook abbia perso tre posizioni, passando dal quinto all’ottavo posto. Un piccolo passo indietro probabilmente dipeso dall’eco mediatico dello scandalo del caso Cambridge Analytica. Esce inoltre Ikea, che nel 2018 era decima, fermandosi ora alla tredicesima posizione e lasciando spazio a Mulino Bianco, unica marca italiana del settore food presente nella top ten, che fa un notevole balzo in avanti raggiungendo il nono posto (nel 2018 era solo diciannovesima). Osservando gli spaccati generazionali, emerge con forza l’importanza di Instagram per la Generazione Z (15- 21 anni), che arriva alla quarta posizione. Tale realtà permea la vita dei più giovani ma non compare in nessun’altra top ten per fasce di età. Fa poi la sua comparsa Netflix, rispettivamente al decimo posto per la Gen Z e al sesto per i Millennial (22-35). Una nota a parte, infine, per Nutella che pur non comparendo nel ranking generale, si presenta tra i primi dieci: 6° per la GenZ, 9° per i Millennial e 10° per i Boomers, cioè color di età tra i 53 e i 71 anni. Anche nel ranking MIB 2019 i fattori che più pesano nel far sì che un brand venga considerato influente dai consumatori sono la capacità dell’azienda di saper coinvolgere (30%), la sua propensione all’innovazione (27%) e la fiducia e il senso di affidabilità delle persone rispetto al brand (26%). Non stupisce quindi che nella top ten siano presenti ancora una volta tutti i big della digital economy e del tech.

CSR

Se i risultati non sorprendono, perché specchio fedele della società contemporanea in cui viviamo, dove l’innovazione e la tecnologia dominano, non si può non cogliere dall’opinione pubblica e dalla società in generale un forte vento di cambiamento. Si inizia a chiedere alla politica, alle istituzioni, ai decison makers e, quindi, in primis, anche alle aziende, un’assunzione di responsabilità rispetto a tematiche universali, quali ad esempio l’ambiente, i diritti umani e la gender equality. Ipsos, per l’edizione 2019, ha deciso di concentrare la sua analisi e di alimentare il dibattito proprio sul tema, sempre più centrale, della Responsabilità Sociale d'Impresa (CSR). Se dallo studio emerge come il fattore Corporate Citizenship pesi ancora solo mediamente il 12% nel determinare l’influenza sulla marca, interessante è notare come il 68% degli intervistati ritenga che in futuro le marche più di successo saranno quelle che contribuiranno in modo positivo alla società. Aumenta il desiderio delle persone di ritrovare nelle scelte e nelle strategie dell’azienda i valori universali con i quali immedesimarsi. Un cambiamento radicale di prospettiva, questo, che vede al centro i brand ai quali viene chiesto un impegno sociale crescente. Ben il 60% degli italiani afferma infatti di sentire il bisogno di aziende che svolgano un ruolo attivo in ambito sociale, culturale e politico. Ai brand si chiede di prendere posizione senza temere le conseguenze: lo pensa il 62% degli intervistati, d’accordo nell’affermare che se un'azienda sceglie di prendere una posizione forte su un tema sociale o politico non deve temere di perdere consenso o parte della clientela. Anzi, il 79% crede che sia possibile per una marca sostenere una buona causa e guadagnare allo stesso tempo.

Prendere posizione

«Per le marche è arrivato il tempo di agire. È il momento che si assumano la responsabilità di essere a tutti gli effetti attori e interlocutori sociali, culturali e politici. Emergono l’opportunità, la legittimazione e in un certo senso il dovere, di esporsi, prendere posizione, raccontare il proprio credo e valori e agire concretamente per lo sviluppo culturale e sociale della comunità», ha spiegato Andrea Fagnoni, Chief Client Officer di Ipsos. Oggi ci sono la necessità e l’occasione di raccontare al grande pubblico in cosa si manifesta l’impegno di una azienda o una marca, dato che il perimetro della responsabilità sociale si è allargato, integrandosi nel Contesto, sviluppando Cultura, prendendosi cura della Comunità e diventando dunque oggetto di Comunicazione. «Le aziende e i brand affiancano o sostituiscono istituzioni più canoniche assumendo dunque un ruolo economico, sociale e politico a volte centrale – ha spiegato Neri -. E questo apre nuovi scenari di confronto e dialogo con i consumatori, ma più in generale con la società, che in un certo senso oggi si “aspetta” questo genere di coinvolgimento e partecipazione da parte delle marche che ci accompagnano quotidianamente: agire per far cambiare le cose in un determinato ambito, essere parte attiva e proattiva del cambiamento».

I comportamenti delle aziende

Per capire se le aziende in Italia siano pronte ad adeguare o cambiare il proprio modello di business con l’intento di avere un impatto concreto sulla società, nell’edizione 2019 di MIB, Ipsos ha deciso di rivolgersi anche direttamente ai brand per avere il loro punto di vista. In generale la quasi totalità delle aziende dichiara di aver già sviluppato o sta pensando di sviluppare iniziative di responsabilità sociale e brand purpose (91%). Gli scopi a cui prevalentemente le aziende si dedicano riguardano molto spesso temi universali come la sostenibilità dei processi produttivi ed ecologia (75%), il sostegno ad associazioni no profit e istituzioni (51%) o la salute e ricerca scientifica (38%). Meno affrontati sono invece gli argomenti su cui la società rischia di dividersi come le pari opportunità e i diritti umani (34%).

La comunicazione

«Dalla nostra ricerca ci siamo resi conto che a fronte di un ricchissimo patrimonio di iniziative in cui le aziende italiane sono protagoniste, ancora poche sono state tradotte in effettive campagne di comunicazione, circa il 10%. Si tratta quindi di un patrimonio inespresso. Ci sono sicuramente diverse motivazioni alla base di questa evidenza, ma ci siamo domandati se non ci sia anche una certa timidezza legata all’inesperienza, o per lo meno un po’ di confusione su cosa significhi il Brand Purpose», ha aggiunto Francesca Nardin, responsabile del team Creative Excellence di Ipsos. «Quello che stiamo attraversando è un momento epocale per la comunicazione di marca – ha detto Iabichino -. Possiamo finalmente fare in modo che le nostre idee generino cambiamento e che le strategie di brand si occupino anche della vita delle persone. È un modo per rendere più virtuoso il nostro mestiere, rivolgendoci alla collettività e non a singoli cluster di target». Tra le 100 aziende coinvolte nello studio spiccano alcuni importanti esempi che hanno registrato un fattore di Corporate Citizenship con un’incidenza maggiore rispetto alla media italiana (12%). Ed è così che se ci si sofferma sull’impegno sociale, Mulino Bianco raggiunge il 31%, mentre Coop il 28%. Guardando invece alle tematiche ambientali spiccano Ikea (31%) ed Enel (27%). Uno sguardo attento verso la propria comunità premia infine Parmigiano Reggiano (18%) e Conad (16%).