Innovazione digitale nel lusso: l’Italia conquista il mondo

Gucci al primo posto, mentre quattro brand tricolor entrano nella top 10 della Digital Competitive Map di Contactlab ed Exane BNP Paribas. Prada, Zegna e Valentino, si distinguono nei servizi cross-channel, mentre emerge la novità Instagram Shopping

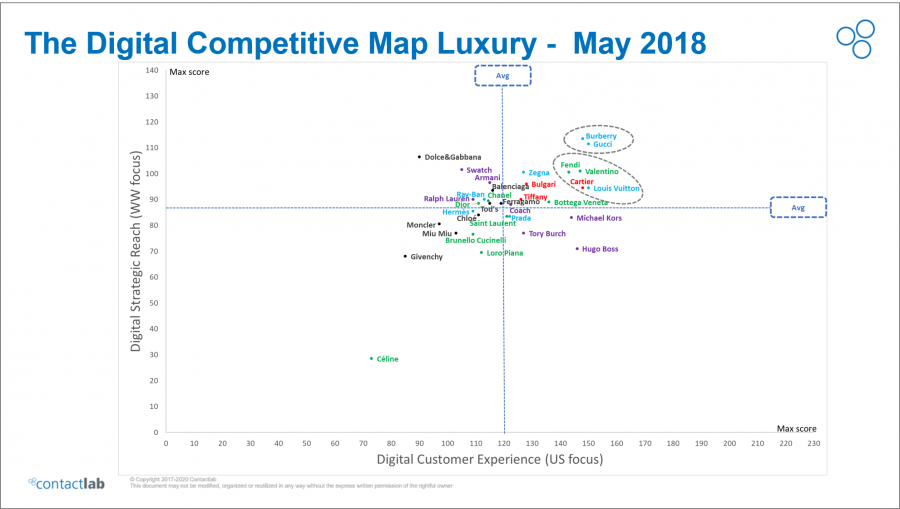

L’innovazione digitale nel lusso parla sempre più italiano: è Gucci il brand che a livello internazionale conquista la leadership digitale della Digital Competitive Map 2018 di Contactlab, raggiungendo Burberry; seguono Valentino, Louis Vuitton, Fendi e Cartier. I brand italiani del lusso coronano così una lunga marcia verso la digitalizzazione per offrire un’esperienza cliente sempre più personalizzata e per recuperare così competitività a livello mondiale. Mentre lo scorso anno solo Gucci e Fendi si attestavano nel novero dei brand che si distinguono per una strategia di innovazione digitale più efficace, nel 2018 altri quattro marchi italiani hanno raggiunto le posizioni di vertice nella Top10: Zegna, Bulgari, Bottega Veneta e Valentino.

Digital Competitive Map 2018

Questi i risultati della sesta edizione della Digital Competitive Map 2018, la ricerca realizzata da Contactlab, azienda leader in soluzioni di digital marketing multicanale ed Exane BNP Paribas, il ramo del gruppo bancario francese dedicato agli investimenti finanziari, che misura il livello di cross-canalità e di digitalizzazione dell’offerta di 34 marchi di moda e lusso internazionali, due in più rispetto al report del 2017, con l’ingresso di Chloè e Miu Miu.

Specialisti del Fashion&Luxury

L’indagine è disponibile sottoscrivendo un abbonamento a tutte le analisi di Contactlab dedicate al mondo Fashion&Luxury: più di 20 pubblicazioni di approfondimento all’anno che costituiscono un prezioso aiuto per monitorare i competitor e prendere spunto dalle strategie di vendita dei brand del Fashion&Luxury più importanti a livello mondiale. La sottoscrizione permette anche di accedere alla community esclusiva di rappresentanti delle aziende del fashion, di partecipare a Executive dinner a porte chiuse con il management di queste aziende ed esperti del settore, e a periodici incontri di analisi dei report.

La metodologia

La Digital Competitive Map ha tenuto conto di 19 criteri, uno in più rispetto allo scorso anno con la suddivisione dello “Shopping online” in “Attrattività e facilità d’uso” e “Pagamenti”. La ricerca ha analizzato 178 parametri (rispetto ai 146 del 2017) sugli assi dello “Strategic Reach” a livello globale (ovvero il grado di localizzazione raggiunto dalle diverse aziende: Paesi in cui è presente il sito ecommerce del brand, aggiunta di nuove lingue in cui è disponibile il sito, lingue e contenuti delle email e utilizzo dei social locali) e “Customer Experience” con focus sugli Stati Uniti (ovvero i servizi per il cliente: ad esempio metodi di pagamento online, servizio clienti, consulenza di stile, servizi cross-channel, email proficiency e condivisione social).

Margini di miglioramento

Se i brand del lusso hanno raggiunto buoni risultati per quanto riguarda l’architettura ed efficacia dei siti web, l’apertura di canali ecommerce diretti e indiretti, il sistema di marketing diretto via email e la localizzazione dei social nei Paesi, emerge come ci sia ancora necessità di migliorare le performance nei seguenti settori: opzioni di consegna, servizi di cross-canalità, metodi di pagamento online, estensione delle categorie di prodotto sul web, consulenza di stile e condivisione social sui nuovi canali di messaggistica evoluta come WeChat e WhatsApp.

Digital Strategic Reach

Analizzando l’asse delle ordinate, dedicato alla “Digital Strategic Reach”, Burberry mantiene la sua posizione di leadership. Gucci quasi lo raggiunge anche grazie all’apertura in Cina e all’ampliamento dell’offerta online anche in categorie di prodotto non core come gli accessori casa, mentre Dolce&Gabbana si attesta al terzo posto grazie a un efficace sviluppo della strategia social a livello globale, in particolare su Instagram e perfino sul russo VK.

Digital Customer Experience

Per quanto concerne l’asse delle ascisse, Gucci e Louis Vuitton guidano la classifica dei brand che offrono la migliore “Digital Customer Experience”, mentre Burberry e Cartier si posizionano al secondo e terzo posto.

Leadership tricolore

A livello generale, tenendo conto di entrambi i criteri, dal grafico è possibile notare come i brand italiani ricoprano le posizioni più alte della classifica rispetto alla Digital Competitive Map 2017: Gucci è passato dalla terza alla prima posizione, Valentino dalla 14a alla 3a, Ermenegildo Zegna dalla 14a alla 7a, Bottega Veneta dalla 21a alla 9a e Bulgari dalla 24a alla 10a. La posizione delle francesi Céline e Givenchy è invece influenzata dal non essere ancora presenti con una piattaforma di ecommerce negli Stati Uniti.

Balzo in avanti per Prada

Passi da gigante anche per Prada che si è finalmente convertita al digitale, superando a livello generale Hermès, Dior e Chanel e soprattutto guidando la categoria degli importantissimi servizi cross-channel. Oltre Prada, anche Zegna e Valentino, grazie a YNAP, si distinguono nei servizi Cross-Channel, offrendo non solo di verificare la disponibilità in negozio, il ritiro in store e la prenotazione tramite appuntamento, ma anche l’interessante e ben più complesso servizio “Reserve & Try In Store”, ovvero la possibilità di prenotare un articolo e provarlo in negozio”.

Passaggio all’omnicanalità

“Il passaggio all’omnicanalità, vale a dire la capacità di un brand di tenere il contatto col cliente nei suoi diversi percorsi e mezzi con cui si interfaccia con esso, è sicuramente uno degli aspetti su cui hanno maggiormente lavorato i brand che hanno fatto più passi in avanti nella classifica globale, mostrando uno sforzo logistico non indifferente - dichiara Marco Pozzi, Senior Advisor di Contactlab -.Tuttavia l’approccio omnicanale deve coinvolgere tutti i livelli del business, ponendosi come modalità operativa anche nella relazione con il cliente attraverso le strategie di marketing sino ad un livello individuale. Risultano infatti sempre più indissolubili dai piani di business le logiche di acquisizione e di fidelizzazione del consumatore attraverso i mezzi digitali, insieme alla capacità di un brand di intercettare e interpretare i mutevoli e non-lineari comportamenti del consumatore. Il segreto per far funzionare questa dinamica è la capacità di un’azienda di estrarre valore dai dati per creare un rapporto di fiducia con il consumatore e rendere fluido e sempre pertinente il suo rapporto con il brand”.

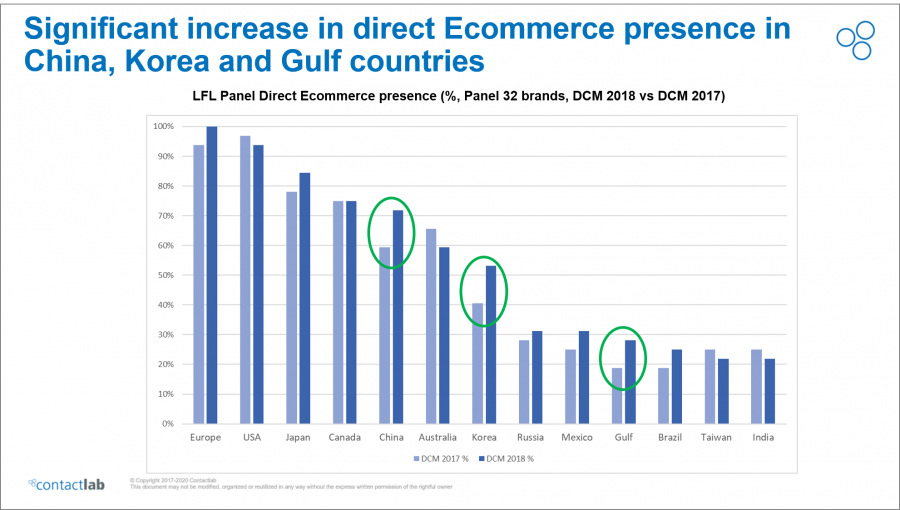

La Cina

Per quanto riguarda la strategia ecommerce, nell’ultimo anno c’è stato un significativo aumento della presenza diretta di ecommerce in Cina (Gucci, Louis Vuitton, Prada, Bulgari, Zegna), Corea e Paesi del Golfo. La maggior parte dei brand presi in esame vende online anche tramite i maggiori etailer occidentali (Farfetch, Net-a-Porter, 24 Sèvres) e tramite etailer e grandi magazzini nei mercati laddove il lusso va per la maggiore come Cina (1/3 dei marchi vende su WeChat Boutique e già il 10% sul nuovo Luxury Etailer TopLife, controllato dal colosso JD), Russia (circa l’80% dei marchi vende su TSUM online) e Corea (circa il 25% dei marchi vende nei principali department store online). Gucci ed Hermès si distinguono per l’ampiezza di offerta di prodotti online, con articoli che vanno oltre la classica idea di lusso come articoli per la casa e arredamento.

L’utilizzo dei social

A Dolce&Gabbana va il primato come brand più social, grazie all’utilizzo in particolare di Instagram e del russo VK. Sono già i 13 marchi hanno introdotto la funzionalità Instagram Shopping, mentre Gucci, Moncler e Ferragamo hanno adottato Facebook Shopping. Fendi si distingue per il numero maggiore di opzioni di condivisione di prodotti sui social, tra cui WhatsApp e WeChat. Le email sono sempre più utilizzate per connettere agli account social dei brand, tra cui gli asiatici Line, WeChat e Weibo.